In unserer Bitcoin On-Chain Analyse gehen wir immer samstags detailliert auf relevante Metriken zur Bitcoin Blockchain ein und analysieren diese für Dich. Außerdem schauen wir auf wichtige Makrodaten, die Einfluss auf den Bitcoin haben können.

Die Bitcoin On-Chain Analyse im Überblick

- Die letzte Woche war für den Finanzmarkt definitiv eine historische Woche. Nach dem Untergang der amerikanischen Investmentbank Lehman Brothers im Jahr 2008 erleben wir gerade die größte Bankenkrise der letzten Dekade.

- Gleich mehrere Stablecoins haben in dieser Woche zumindest kurzfristig ihre Parität verloren. Es ist deutlich erkennbar, dass eine Dominanz-Verlagerung zurück in Richtung Tether (USDT) stattfindet.

- Auch wenn sich der Bitcoin Kurs solide hält, sind größere Nettokapitalabflüsse bei der beliebten Digitalwährung zu beobachten. Stablecoins und die Smart Contract-Plattform Ethereum sind davon ebenfalls betroffen.

Leitet die Bankenkrise in Amerika einen gigantischen Crash ein?

Es sind turbulente Zeiten, in denen wir leben. Sowohl die Corona-Pandemie, als auch der Krieg zwischen Russland und der Ukraine hat nahezu jede Volkswirtschaft auf dieser Welt massiv beeinträchtigt.

Vor allem aber in Amerika passieren gerade schier unvorstellbare Dinge. In nur wenigen Tagen haben drei führende Bankinstitute in den USA Konkurs gemeldet und sind von US-Aufsichtsbehörden unter Zwangsverwaltung gestellt worden.

Silvergate Bank: Die Silvergate Bank galt als eine Art Brücke für Krypto orientierte Unternehmen und der traditionellen Finanzwelt. Im Zuge der s geriet die Bank bei vielen Anlegern aber ins Visier, denn die Krypto-Börse FTX war ein wichtiger Kunde von Silvergate. Nach vielen Monaten der Unsicherheit hat die Bank am 08.03. Insolvenz beantragt.

Silicon Valley Bank: Die Silicon Valley Bank war die 16. größte US-Bank und wurde am 12. März von der FDIC geschlossen. Ihr Zusammenbruch markiert mit einem US-Dollar Volumen von circa 209 Milliarden USD die zweitgrößte Bankenkrise in der Geschichte der USA.

Signature Bank: Die Signature Bank New York wurde am 12. März ebenfalls geschlossen, wie aus einer Ankündigung der Federal Reserve hervorgeht.

Wie konnte es nun aber so weit kommen? Während vor allem der Krypto-Winter und der Untergang diverser Krypto-Projekte explizit für die Silvergate Bank ein großer Faktor war, sind die negativen Entwicklungen grundsätzlich auf die US-Staatsanleihen zurückzuführen. Diese waren zuletzt nämlich so hoch, dass plötzlich viele Anleger ihr Geld auf einmal abziehen wollten, um es dem Staat für eine attraktive Rendite zu leihen.

Da Banken generell aber nur einen Teil des Vermögens sofort verfügbar haben, kann ein solcher Bank Run zu einem Liquiditätsengpass führen und die Banken in den Konkurs treiben, obwohl sie eigentlich solvent sind. Die Vermutung liegt also nahe, dass sich die FED mit ihrer straffenden Geldpolitik ins eigene Fleisch geschnitten hat.

Stablecoins doch nicht so "stable"?

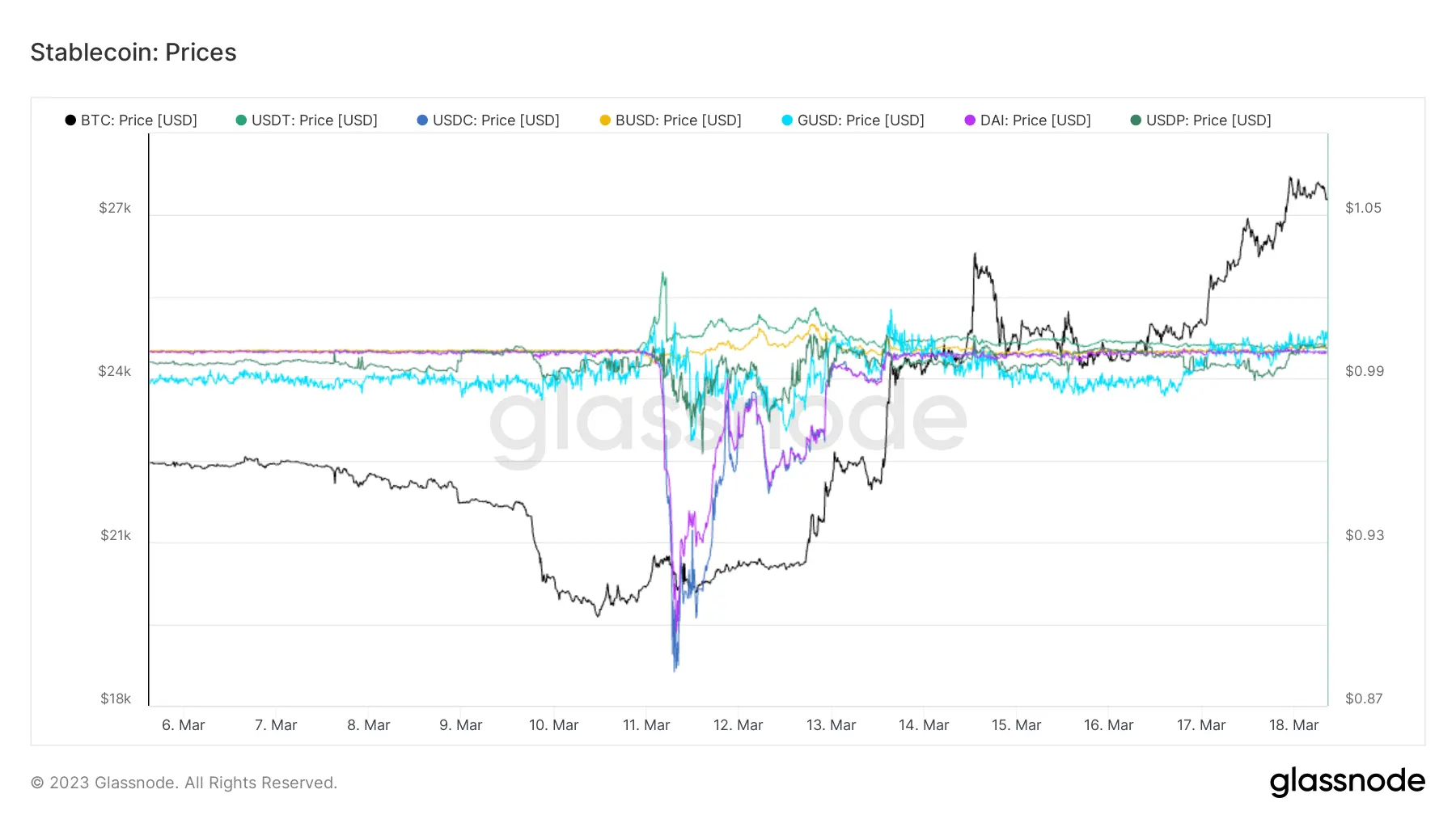

Nach dem dramatischen Untergang von Terra Luna im letzten Jahr sehen wir das erste Mal wieder ordentlich Volatilität bei vielen Stablecoins. So ist der US-regulierte Stablecoin USDC zeitweise auf 0,88 USD gefallen.

Auch der GUSD von Gemini und der USDP von Paxos haben ihre Bindung an den US-Dollar kurzfristig verloren. BUSD und Tether hingegen wurden zu der Zeit mit einem Premium gehandelt.

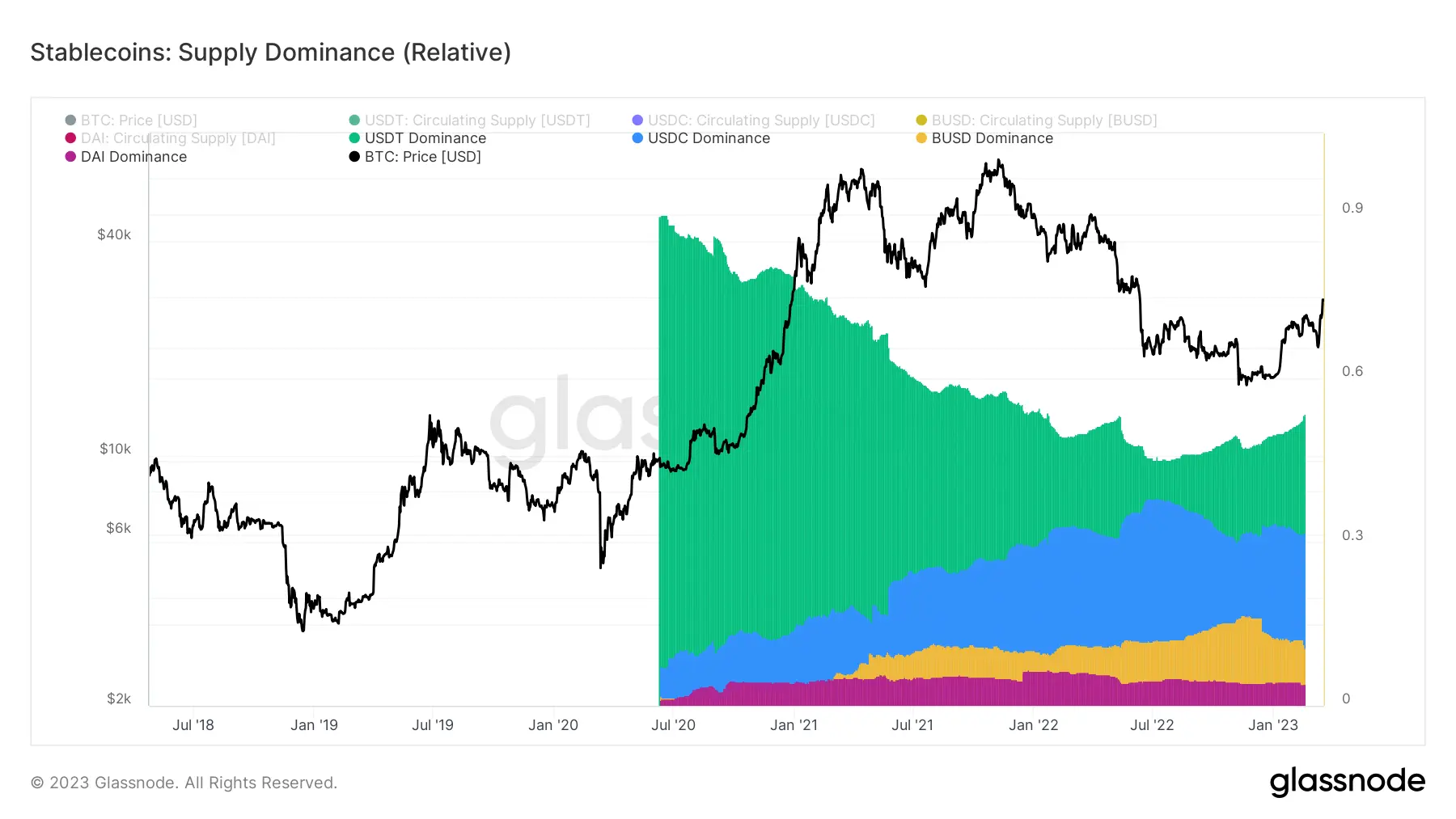

Die Tether-Dominanz auf dem Stablecoin-Markt befand sich seit Mitte 2020 in einem strukturellen Rückgang. Mit den jüngsten regulatorischen Maßnahmen gegen BUSD und den Bedenken in Bezug auf USDC ist die Dominanz von Tether seit dem Tief im Juli 2022 jedoch wieder auf über 53 Prozent gestiegen.

Es ist schon ironisch, dass der vermeintlich so schlecht regulierte Stablecoin Tether in schwierigen Zeiten wie diesen als eine Art sicherer Hafen funktioniert.

Größere Kapitalabflüsse am Markt für digitale Währungen

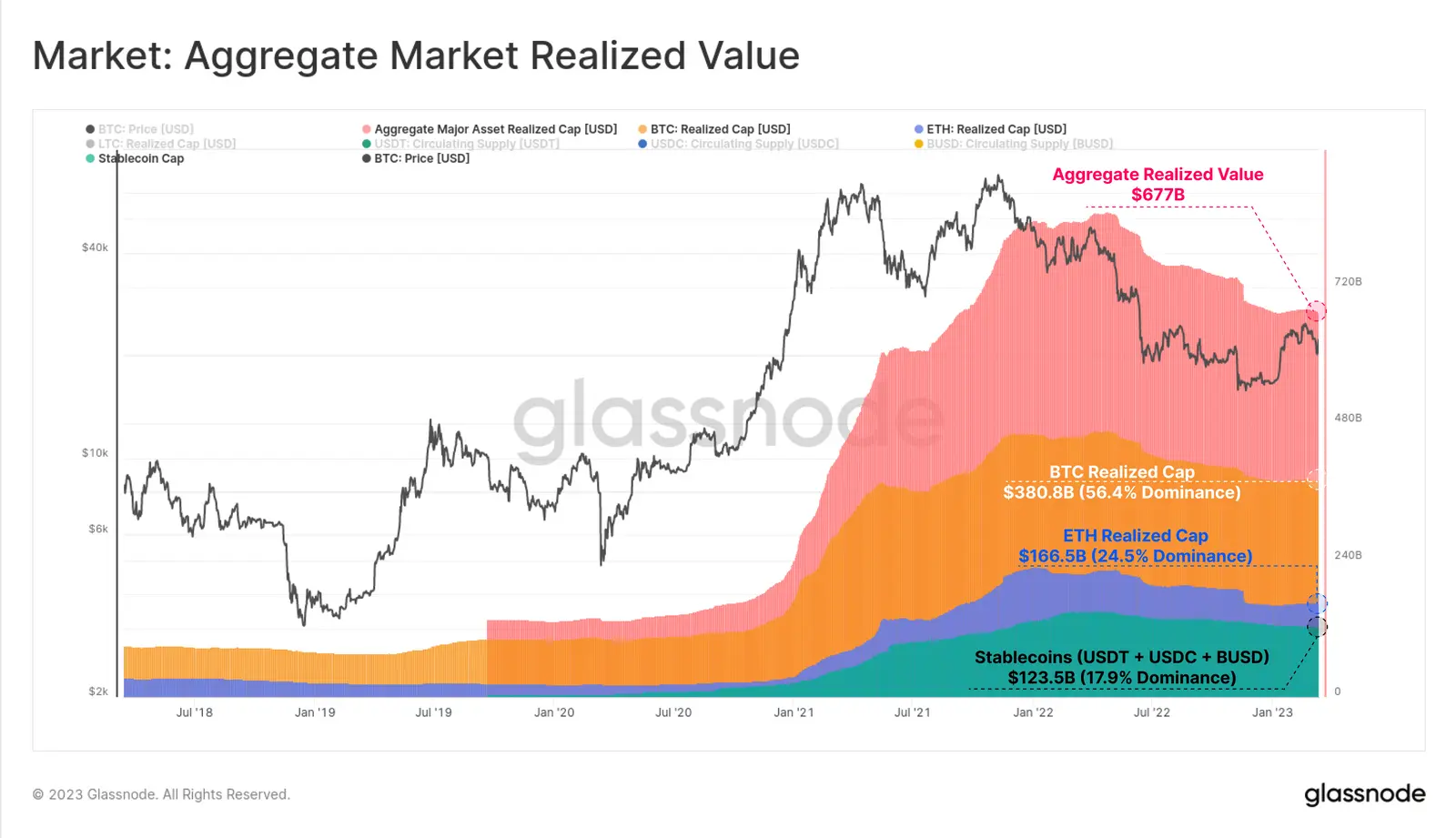

Die Schätzung der tatsächlichen Kapitalzuflüsse und Kapitalabflüsse in den Markt für digitale Vermögenswerte kann schwierig sein. Jedoch kann man sagen, dass Kapital grundsätzlich über die beiden etablierten Kryptowährungen Bitcoin und Ethereum, sowie durch Stablecoins den Markt betritt beziehungsweise verlässt.

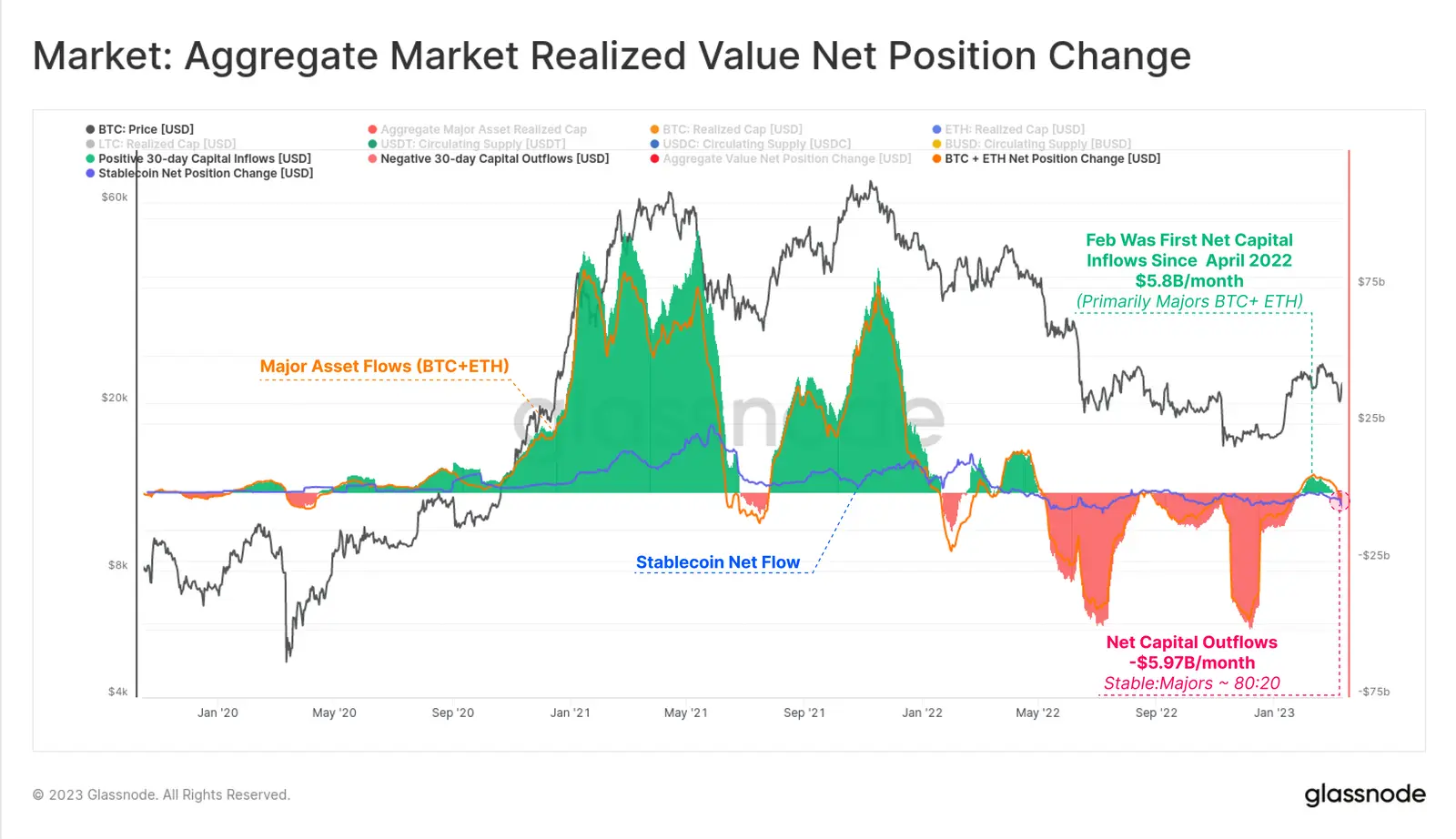

Seit April 2022 hat der Nettokapitalzufluss in den Markt stetig abgenommen. Im Februar hat sich das jedoch geändert, denn auf Grundlage dieser Metrik haben wir für den Monat Februar einen Nettokapitalzufluss von circa 5,8 Milliarden US-Dollar hauptsächlich in die beiden Kryptowährungen Bitcoin und Ethereum beobachten können.

In diesem Monat verzeichnete der Markt jedoch einen Umkehrabfluss von -5,97 Milliarden US-Dollar, wobei 80 Prozent davon auf den Rücktausch von Stablecoins (vorrangig BUSD) und 20 Prozent auf realisierte Verluste bei BTC und ETH zurückzuführen sind.

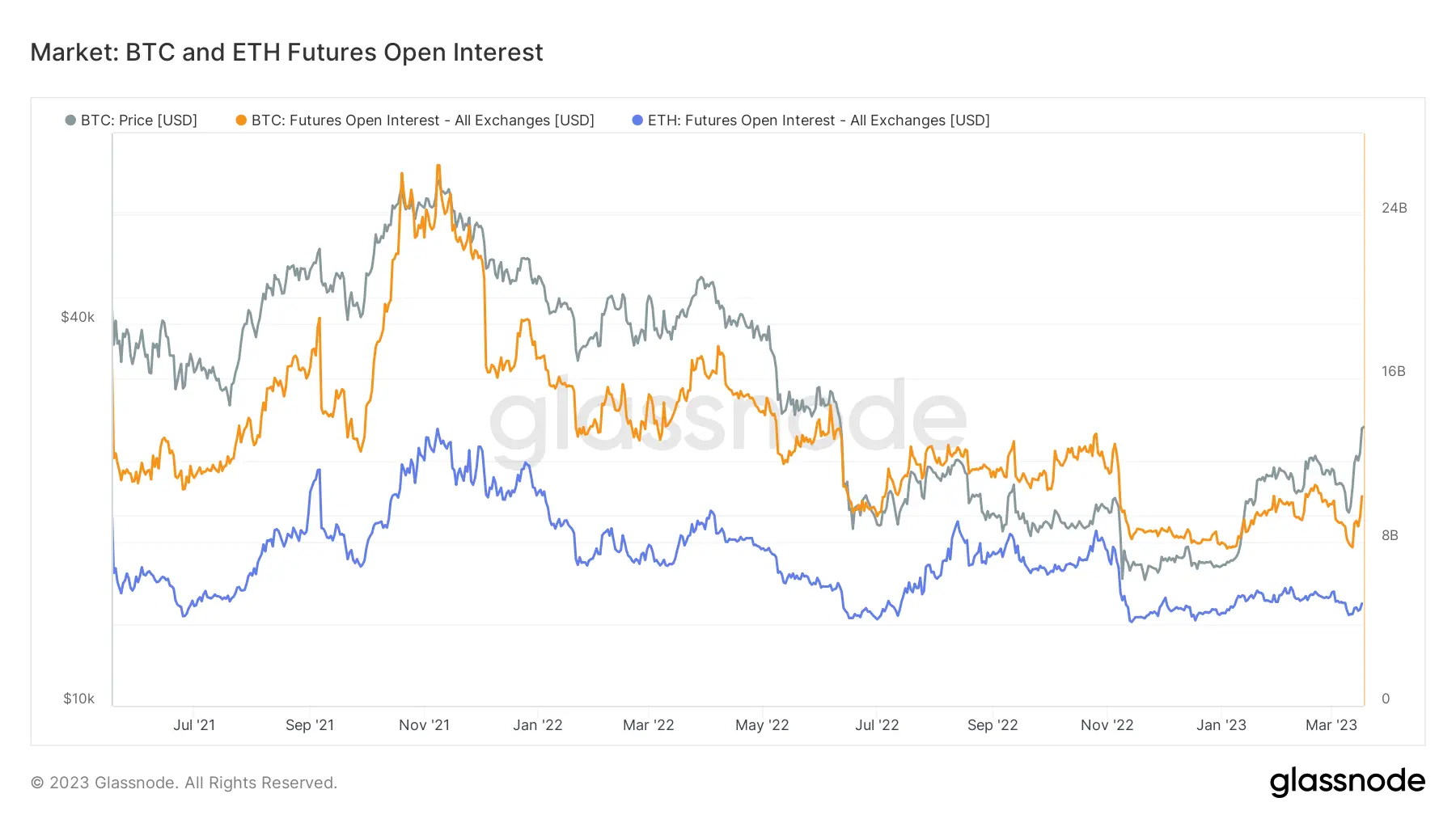

Der Bitcoin Futures-Markt im Überblick

Wir werfen unter anderem einen Blick auf die Futures Märkte und schauen, ob sie mit der jüngsten Aufwärtsbewegung beim Bitcoin in Verbindung gebracht werden können.

In dieser Woche ist das gesamte offene Interesse der beiden wichtigsten Kryptowährungen Bitcoin und Ethereum auf einen mehrjährigen Tiefststand gefallen.

Die Bitcoin-Futures-Positionen umfassen ein Volumen von 7,75 Milliarden US-Dollar und machen etwa 63 Prozent vom gesamten offenen Interesse aus und erreicht damit wieder Werte von Ende 2020.

Die volatile Preisbewegung in dieser Woche wurde vor allem durch eine Reihe von Short Squeezes angeheizt, wie Daten von Coinglass offenbaren.

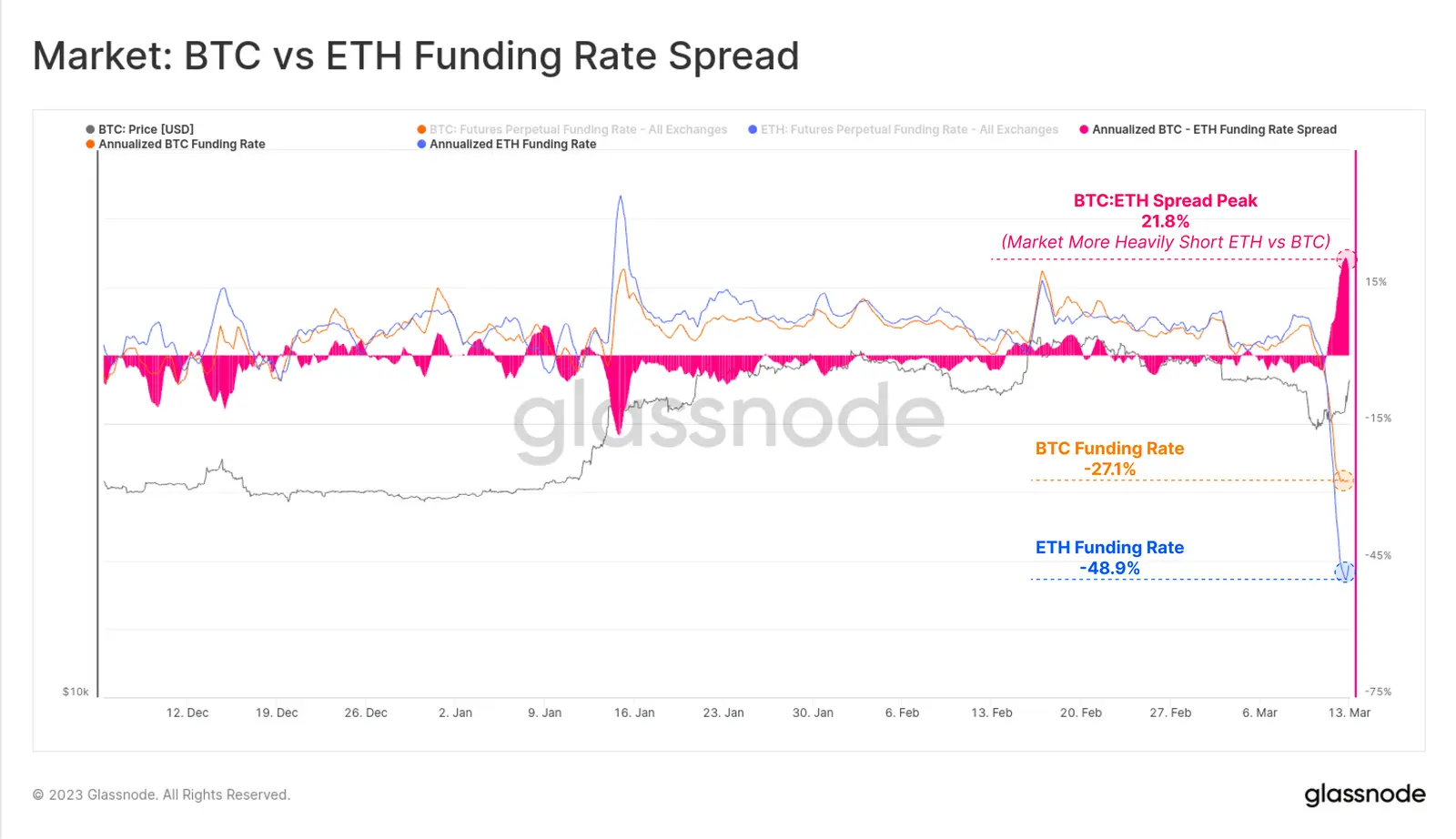

Auch die Funding Rates bestätigen zeigen ein ähnliches Bild. Insgesamt wurden nämlich viel mehr Short-Positionen eröffnet, als Long-Positionen. Die Händler haben dafür sogar ein Premium von teilweise über 30 Prozent in Kauf genommen.

Wenn man die Funding Rates zwischen Ethereum und Bitcoin vergleicht, fällt auf, dass Ethereum aktuell noch stärker von den Marktteilnehmern geshorted wird, als Bitcoin. Der Spread der Funding Rates beläuft sich dabei auf 21,8 Prozent, das haben wir seit dem FTX-Abverkauf im November nicht mehr gesehen.

Fazit zur Bitcoin On-Chain-Analyse

Nach einer der folgenreichsten Wochen des Jahres 2023 fehlt es der Branche an drei Krypto-freundlichen Bankinstituten in den USA. Da die traditionellen Finanzmärkte am letzten Wochenende geschlossen waren, kam es bei mehreren Stablecoins außerdem kurzfristig zu einer Abweichung der US-Dollar-Parität.

Die aktuelle Lage verdeutlicht, dass auch das Fiat-Geldsystem von heute mit Problemen zu kämpfen hat und keineswegs fehlerfrei funktioniert. Sowohl die Krypto-Branche, als auch das globale Finanzsystem befinden sich weiterhin in unbekannten Gewässern. In vielerlei Hinsicht verstärken die aktuellen Geschehnisse, warum Satoshi Nakamoto mit Bitcoin überhaupt ein vertrauenswürdiges, knappes digitales Gut geschaffen hat.