In der sich immer weiter digitalisierenden Welt rückt auch das Thema „digitales Zentralbankgeld“ oder kurz CBDC (Central Bank Digital Currency) immer stärker in den Fokus. Es handelt sich dabei um eine revolutionäre Entwicklung im Finanzsektor, die das Potenzial hat, die Art und Weise, wie wir Geld nutzen und damit umgehen, grundlegend zu verändern.

In diesem Artikel werden wir gemeinsam in die Welt der CBDCs eintauchen. Wir werden uns genau anschauen, wie digitales Zentralbankgeld funktioniert und welche verschiedenen Modelle und Ansätze es in verschiedenen Ländern gibt. Egal, ob es sich um E-Kronen, E-Euros oder digitale Dollar handelt, wir werden einen umfassenden Überblick über die verschiedenen CBDCs und ihren Stand der Regulierung geben und deren individuellen Besonderheiten beleuchten.

In diesem Artikel werden wir unter anderem folgende Punkte behandeln:

Was ist eine CBDC? - Bedeutung und Erklärung

Eine CBDC ist per definitionem eine Form von digitalem Geld, das von Zentralbanken ausgegeben und verwaltet wird. Im Gegensatz zu herkömmlichem Bargeld existiert eine CBDC ausschließlich in elektronischer Form.

Sie wird als Antwort auf den wachsenden Bedarf an digitalen Zahlungsmitteln und den Einfluss von Kryptowährungen entwickelt. Zu diesem Entschluss kam ein Bericht der CSIS (Center for Strategic & International Studies).

Sie basiert auf einer zugrunde liegenden Technologie wie der Blockchain, die Transaktionen sicher und transparent macht. Durch die Einführung einer CBDC können Zentralbanken ihre Kontrolle über das Geldwesen behalten und gleichzeitig die Vorteile der Digitalisierung nutzen.

Wie funktioniert eine digitale Währung?

Die Funktionsweise von CBDCs werden in mehreren Abschnitten erklären. Dabei möchten wir vor allem folgende Fragen beantworten:

- Wie entsteht eine CBDC?

- Wofür wird eine CBDC verwendet?

- Welche Rolle spielen Zentralbanken?

- Sind CBDCs Kryptowährungen?

Wie entsteht eine CBDC?

Die Entstehung einer Central Bank Digital Currency (CBDC) ist ein komplexer Prozess, der von verschiedenen Faktoren wie dem Ziel der Einführung, der Technologie, dem regulatorischen Rahmen und den wirtschaftlichen Bedingungen abhängt. Hier ist eine schrittweise Erklärung, wie eine CBDC entstehen könnte:

- Identifizierung des Bedarfs und der Ziele: Der erste Schritt besteht darin, den Bedarf für eine CBDC zu identifizieren und die Ziele festzulegen, die mit der Einführung erreicht werden sollen. Mögliche Ziele könnten die Förderung der finanziellen Inklusion und die Stärkung der Zahlungssysteme sein.

- Forschung und Analyse: Zentralbanken führen eine gründliche Forschung und Analyse durch, um die technischen Möglichkeiten und Herausforderungen, die mit einer CBDC verbunden sind, zu verstehen.

- Auswahl der Technologie: Basierend auf den Forschungsergebnissen wählt die Zentralbank die geeignete Technologie aus, um die CBDC zu realisieren. Dies kann eine Blockchain-Technologie, Distributed-Ledger-Technologie (DLT) oder eine andere maßgeschneiderte Lösung sein, die den Anforderungen der Zentralbank entspricht.

- Entwicklung eines Prototyps: Vor der eigentlichen Implementierung entwickelt die Zentralbank einen Prototyp der CBDC, um die Machbarkeit und Funktionalität zu testen.

- Gesetzgeberische Rahmenbedingungen: Die Zentralbank muss den regulatorischen Rahmen für die Einführung und den Betrieb der CBDC schaffen.

- Partnerschaften und Zusammenarbeit: Die Zentralbank muss möglicherweise Partnerschaften mit anderen Finanzinstituten, Technologieunternehmen oder Regierungsbehörden eingehen, um das CBDC-Ökosystem zu entwickeln und eine nahtlose Integration mit dem bestehenden Finanzsystem zu ermöglichen.

- Einführung und Implementierung: Die CBDC wird dann für die breite Öffentlichkeit verfügbar gemacht, und die Menschen können digitales Zentralbankgeld in speziellen eWallets oder ähnlichen Plattformen halten und Transaktionen durchführen.

Des Weiteren ist die Sicherheit der Transaktionen ein zentraler Aspekt. Mechanismen zur Gewährleistung der Vertraulichkeit, Integrität und Verfügbarkeit der digitalen Währung müssen entwickelt und implementiert werden. Die Kosten und die Benutzerfreundlichkeit spielen ebenfalls eine große Rolle. Zu diesem Fazit kam die Bank for International Settlements (BIS) gemeinsam mit sieben Zentralbanken in einem Joint Report.

Wie funktioniert Geldschöpfung?

Bei der herkömmlichen Geldschöpfung, wie sie in den meisten Ländern praktiziert wird, wird Geld durch den sogenannten „Geldschöpfungsmultiplikator“ generiert. Geschäftsbanken nehmen Einlagen von Kunden entgegen und vergeben Kredite an andere Kunden. Wenn eine Bank einen Kredit vergibt, erstellt sie gleichzeitig eine gleichwertige Forderung gegenüber dem Kreditnehmer. Diese Forderung wird in Form von Bankguthaben oder Einlagen bezeichnet, die als „Buchgeld“ existieren.

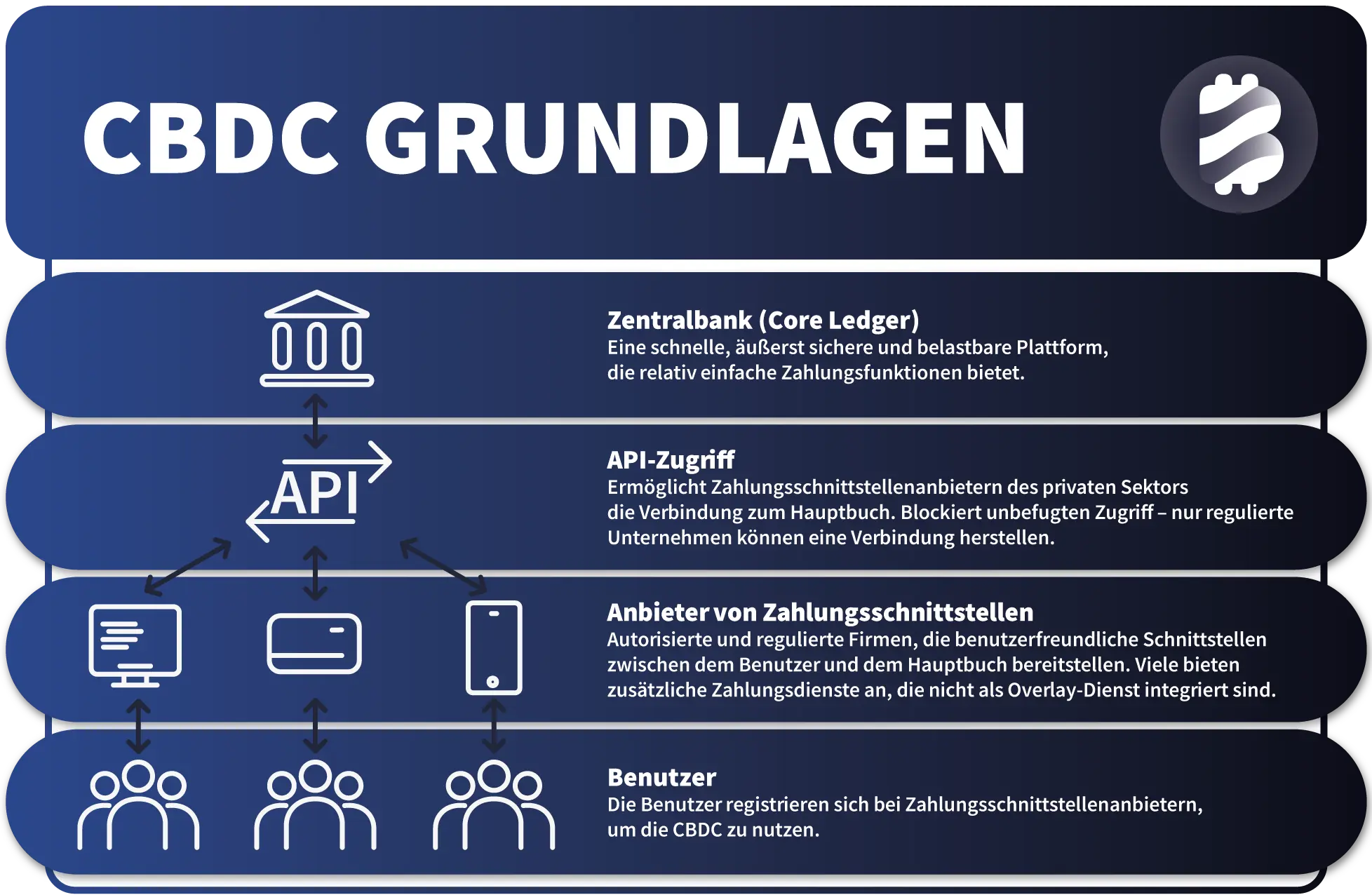

Die Schöpfung von Central Bank Digital Currency (CBDC) erfolgt hingegen direkt durch die Zentralbank selbst. Dabei wird digitales Zentralbankgeld in Form von digitalen Token oder Kontoeinträgen erstellt und direkt in Umlauf gebracht. Anders als bei der traditionellen Geldschöpfung benötigt die Zentralbank keine Banken oder andere Finanzinstitutionen als Zwischenstelle.

CBDC kann in Form von Token-basierten oder konto-basierten Systemen ausgegeben werden. Bei einem tokenbasierten CBDC wird digitales Zentralbankgeld in Form von digitalen Token erstellt, die auf einer Blockchain oder Distributed-Ledger-Technologie (DLT) ausgegeben werden. Bei einem konto-basierten CBDC hingegen führt die Zentralbank digitale Konten für die Nutzer, und die Transaktionen werden über diese Konten abgewickelt.

Wofür wird digitales Zentralbankgeld verwendet?

Digitales Zentralbankgeld, wie eine CBDC, bietet eine Vielzahl von Anwendungsbereichen und Nutzungsmöglichkeiten. Im Folgenden werden wir einige wichtige Verwendungszwecke einer digitalen Zentralbankwährung betrachten.

Diese Ansicht teilt auch die Bank of England auf ihrer Webseite. Sie ist überzeugt, dass CBDCs entwickelt werden müssen, damit Bürger ihre alltäglichen Zahlungen abwickeln können. Die Nachfrage nach digitalen Zahlungsmöglichkeiten steige immer weiter, während Barzahlungen stetig an Relevanz verlieren.

Des Weiteren kann digitales Zentralbankgeld auch zur Unterstützung von Finanzinstituten dienen. Banken und andere Finanzdienstleister können CBDCs nutzen, um Transaktionen abzuwickeln, Liquiditätsmanagement zu betreiben und ihre Dienstleistungen effektiver anzubieten.

Die Funktionsweise einer CBDC kann auch je nach Modell und Technologie variieren, aber im Allgemeinen gibt es zwei Haupttypen von CBDCs: Wholesale CBDC und Retail CBDC.

- Wholesale CBDCs sind für den institutionellen Gebrauch konzipiert und richten sich in erster Linie an Banken und Finanzinstitute. Sie dienen als Zahlungsmittel und Abwicklungsinstrument für Interbankengeschäfte und die finanzielle Abwicklung von Wertpapieren. Diese Form von CBDC wird nicht direkt an die Öffentlichkeit ausgegeben und bleibt im Normalfall den Finanzinstituten vorbehalten, um die Effizienz des Finanzsystems zu verbessern und die Abwicklung von Transaktionen zu beschleunigen.

- Retail CBDCs hingegen sind für die breite Öffentlichkeit bestimmt und sollen von Privatpersonen und Unternehmen genutzt werden. Dies ermöglicht es den Menschen, direkt digitales Zentralbankgeld zu halten und Transaktionen durchzuführen, ohne auf traditionelle Banken angewiesen zu sein. Benutzer können auf ihr CBDC entweder über eine spezielle digitale Geldbörse (eWallet) oder eine ähnliche Plattform zugreifen. Dabei können sie digitale Zahlungen tätigen, Geld empfangen, Überweisungen durchführen und ihre Finanzgeschäfte erledigen.

Welche Rolle spielen Zentralbanken bei einer digitalen Währung?

Eine der Hauptrollen der Zentralbanken besteht darin, die Ausgabe und Verwaltung der digitalen Währung zu überwachen. Sie sind für die Festlegung der Regeln und Vorschriften verantwortlich, die die CBDC betreffen, einschließlich der Ausgabemenge, der Sicherheitsstandards und der Verwaltung der digitalen Geldmenge.

Zentralbanken sollen dabei auch als Vertrauensinstanz für eine digitale Währung fungieren. Durch ihre Autorität und Glaubwürdigkeit stärken sie das Vertrauen der Öffentlichkeit in die CBDC. Zentralbanken haben eine lange Geschichte der Verwaltung des Finanzsystems und genießen das Vertrauen der Bürgerinnen und Bürger. So jedenfalls die Idee.

Ist eine CBDC eine Kryptowährung?

CBDCs unterscheiden sich grundlegend von herkömmlichen Kryptowährungen. Im Gegensatz zu Kryptowährungen ist eine CBDC nicht dezentral. Stattdessen wird eine CBDC von einer Zentralbank ausgegeben und verwaltet. Die Kontrolle über die CBDC liegt somit bei einer etablierten Institution, was zu Unterschieden in Bezug auf die Dezentralisierung und Autonomie führt.

Es ist wichtig anzumerken, dass nicht alle CBDCs gleich sind. Es gibt verschiedene Ausgestaltungen und Ansätze, die von Zentralbanken verfolgt werden können. Einige CBDCs könnten bestimmte Merkmale von Kryptowährungen aufweisen, wie beispielsweise die Verwendung von Blockchain-Technologie.

CBDC Liste: Übersicht zu digitalen Währungen

Hier bieten wir Dir einen anschaulichen Überblick über relevante CBDCs in einer übersichtlichen Tabelle. Die folgende Tabelle enthält Informationen zu den wichtigsten digitalen Zentralbankwährungen, sortiert nach Relevanz.

Bitte beachte, dass dies nur eine Auswahl von CBDCs ist und weitere digitale Zentralbankwährungen in verschiedenen Regionen der Welt entwickelt und eingeführt werden können.

| Name | Region | Status | Zentralbank |

|---|---|---|---|

| Digitaler Euro | Europa | In Planung | EZB |

| Digitaler Dollar | USA | In Planung | Federal Reserve |

| E-Yuan | China | Pilot-Projekt | People's Bank of China |

| Digitaler Rubel | Russland | In Planung | Bank Rossii |

| Digitaler Pfund | Vereinigtes Königreich | In Planung | Bank of England |

| E-Rupie | Indien | Pilot-Projekt | Reserve Bank of India |

| e-Naira | Nigeria | Veröffentlicht | Central Bank of Nigeria |

| Digitaler Riyal | Saudi-Arabien | Pilot-Projekt | Saudi Arabian Monetary Authority |

| Digitaler Yen | Japan | In Planung | Bank of Japan |

| JAM-DEX | Jamaika | Veröffentlicht | Bank of Jamaica |

| Sand Sollar | Bahamas | Veröffentlicht | Central Bank of Bahamas |

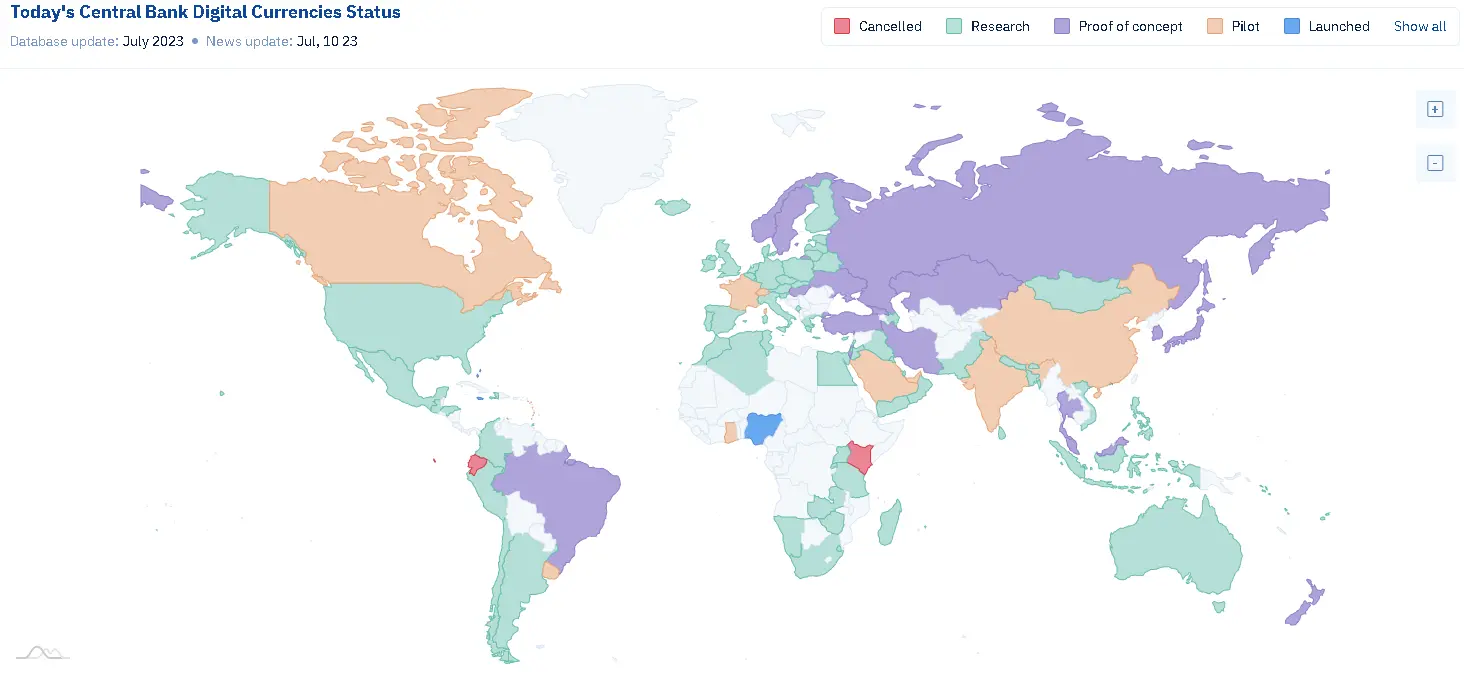

Hier findest Du außerdem eine Übersicht, über den aktuellen Status der verschiedenen CBDCs weltweit. Wie Du unschwer auf den ersten Blick erkennen kannst, arbeiten tatsächlich die Mehrheit aller Länder derzeit an digitalem Zentralbankgeld. Laut der Bank for International Settlements (BIS) sind das über 80 Prozent der Zentralbanken.

Digitaler Euro: Die CBDC für Europa

Der Digitale Euro ist eine geplante CBDC (Central Bank Digital Currency) für die Europäische Union. Mit dem digitalen Euro würde die Europäische Zentralbank (EZB) eine digitale Form der bestehenden Währung einführen, die den Euro als Zahlungsmittel ergänzt.

Auf ihrer Webseite berichtet die EZB über den digitalen Euro und stellt eindeutig fest, dass Bedarf für einen digitalen Euro besteht. Auch Informationen über den aktuellen Stand und mögliche Herausforderungen, sowie Vorteile werden dort diskutiert.

Gleichzeitig müssen jedoch auch Fragen im Zusammenhang mit Datenschutz, Sicherheit und Geldwäschebekämpfung sorgfältig berücksichtigt werden. Die genaue Ausgestaltung eines digitalen Euros und der Zeitpunkt seiner Einführung sind noch Gegenstand weiterer Untersuchungen und Diskussionen.

Digitaler Dollar: Die CBDC für die USA

Als zentralbankgestützte digitale Währung (CBDC) wird auch der Digitale Dollar als mögliche Zukunftsvision diskutiert und erforscht. Sollte der digitale Dollar eingeführt werden, würde dies das Finanzwesen in den USA grundlegend verändern und zahlreiche Potenziale, aber auch Risiken, für das digitale Zeitalter eröffnen.

Dieser enge Zusammenhang mit einer etablierten Institution wie der Federal Reserve könnte ein hohes Maß an Sicherheit und Stabilität für die digitale Währung gewährleisten. Dies könnte jedoch auf Kosten der Privatsphäre der Bürger gehen.

Ähnlich wie die EZB ist auch die Federal Reserve fest von einer CBDC überzeugt. Auf der offiziellen Webseite teilt die Federal Reserve Untersuchungen über den digitalen Dollar.

E-Yuan: Die CBDC für China

Der E-Yuan, Chinas zentralbankgestützte digitale Währung (CBDC), befindet sich auf dem Weg zur vollständigen Einführung. China hat große Fortschritte bei der Entwicklung des digitalen Yuans gemacht und steht kurz vor seiner vollständigen Implementierung.

Da die Regierung die volle Kontrolle über den digitalen Yuan hat, könnten sie potenziell Transaktionen einschränken oder kontrollieren, die sie als unerwünscht erachtet. Dies wäre auch bei einem digitalen Euro oder digitalem Dollar möglich, jedoch erachten Kritiker diese Vorgehensweise in China als am wahrscheinlichsten.

CBDC kaufen: Kann man in digitales Zentralbankgeld investieren?

Die Möglichkeit, in digitales Zentralbankgeld, auch bekannt als Central Bank Digital Currency (CBDC), zu investieren, ist ein Thema von großem Interesse. Allerdings ist es wichtig zu beachten, dass CBDCs in erster Linie als digitale Form von staatlich ausgegebenem Geld dienen und nicht als Anlageinstrumente konzipiert sind.

Da CBDCs von Zentralbanken ausgegeben werden, besteht in der Regel keine Notwendigkeit, sie zu kaufen. Stattdessen werden sie von den Zentralbanken digital emittiert und den Nutzern zur Verfügung gestellt. Dies bedeutet, dass sie nicht als Anlageklasse gehandelt werden, sondern als ein sicheres und stabiles Zahlungsmittel dienen.

Vor- und Nachteile von CBDC Geld

Die Einführung von Central Bank Digital Currency (CBDC) hat sowohl für verschiedene Akteure als auch für verschiedene Aspekte des Finanzsystems Vor- und Nachteile. Auf unserem YouTube-Kanal haben wir hierzu bereits Vor- und Nachteile gegeneinander abgewogen und das Thema CBDCs genauestens beleuchtet.

Vorteile und Chancen einer digitalen Währung

Die Einführung von CBDCs bietet eine Reihe von Vorteilen und Chancen für die Finanzlandschaft und die Gesellschaft insgesamt. Dazu gehören:

- Geldpolitik und Finanzstabilität: CBDCs bieten Zentralbanken die Möglichkeit, ihre Geldpolitik wirksamer zu gestalten, da sie direkten Einfluss auf die Geldschöpfung und -verteilung haben. Sie könnten auch dazu beitragen, die Finanzstabilität zu verbessern, da Transaktionen transparenter und leichter nachvollziehbar sind.

- Finanzinstitute: CBDCs könnten den Finanzinstituten neue Geschäftsmöglichkeiten eröffnen, da sie an der Bereitstellung von CBDC-Dienstleistungen wie Wallets oder Transaktionsabwicklung beteiligt sein könnten. Sie könnten auch von schnelleren und effizienteren Zahlungen sowie von Kosteneinsparungen durch den Wegfall von Intermediären profitieren.

- Verbraucher: Eine digitale Währung könnte den Verbrauchern Vorteile wie schnellere und günstigere Transaktionen bieten. Sie könnten von einem breiteren Zugang zu Finanzdienstleistungen und einem höheren Maß an finanzieller Inklusion profitieren. Zudem könnten CBDCs Vertrauen schaffen, da sie von der Zentralbank ausgegeben werden und Sicherheit bieten.

Nachteile und Risiken einer digitalen Währung

Bei der Einführung von CBDCs sind auch einige Herausforderungen und Risiken zu beachten. Hier sind einige potenzielle Nachteile:

- Zentralisierung und Kontrolle: Ein zentraler Kritikpunkt von Krypto-Anhängern ist die zentralisierte Natur von CBDCs. Da CBDCs von Zentralbanken ausgegeben und kontrolliert werden, stehen sie im Widerspruch zum dezentralisierten Charakter von Kryptowährungen wie Bitcoin und Ethereum. Verfechter von Kryptowährungen argumentieren, dass diese Dezentralisierung den Vorteil bietet, dass sie unabhängig von staatlicher Kontrolle und Einfluss ist.

- Datenschutz und Überwachung: CBDCs könnten eine umfassende Überwachung der finanziellen Aktivitäten der Nutzer ermöglichen. Da alle Transaktionen auf einem zentralen Ledger erfasst werden, könnten Datenschutzbedenken aufkommen. Krypto-Anhänger betonen häufig die Anonymität und Pseudonymität von Kryptowährungen als wichtige Eigenschaften zum Schutz der Privatsphäre der Benutzer.

- Abhängigkeit vom traditionellen Finanzsystem: Die Einführung von CBDCs könnte die bestehende Abhängigkeit vom traditionellen Finanzsystem verstärken. Krypto-Anhänger betrachten das traditionelle Bankensystem oft als fehleranfällig und undurchsichtig und glauben, dass CBDCs die Probleme dieses Systems nicht vollständig lösen können.

Kritiker befürchten, dass die Nachteile für die Verbraucher überwiegen, da der Verbraucher seine Privatsphäre bei einer CBDC möglicherweise vollständig abgibt. Eine CBDC in Europa wäre hauptsächlich für die EZB von Vorteil, da diese die Geldpolitik besser steuern könnte.

Fazit: Wie sieht die Zukunft von digitalem Geld aus?

Die Einführung von digitalem Geld, insbesondere in Form von Central Bank Digital Currency (CBDC), birgt sowohl Potenziale als auch Herausforderungen. Indem wir die Vor- und Nachteile betrachten, können wir eine Einschätzung für die Zukunft von digitalem Geld abgeben.

Allerdings gibt es auch Herausforderungen, darunter Datenschutz- und Privatsphärenbedenken sowie Sicherheitsrisiken. Die Überwachung von Transaktionen und der Umgang mit personenbezogenen Daten müssen sorgfältig abgewogen werden, um das Vertrauen der Nutzer zu wahren. Zudem müssen geeignete Sicherheitsmaßnahmen implementiert werden, um Cyberrisiken zu minimieren.

Häufige Fragen (FAQ) zu CBDCs

In diesem Abschnitt geben wir Antworten auf die wichtigsten Fragen zum Thema CBDC Währungen.

-

Wann kommt die erste CBDC?

Die erste CBDC wurde bereits am 20. Oktober 2020 auf den Bahamas integriert. Der sogenannte Sand Dollar richtet sich nach dem Wert des bahamaischen Dollars. Dieser ist wiederum an den Wert des US-Dollars gekoppelt. -

Welche Länder haben bereits eine digitale Währung?

Derzeit haben drei Länder eine CBDC vollständig integriert: Bahamas, Jamaika und Nigeria. Andere Länder wie China haben jedoch bereits ebenfalls eine CBDC, welche jedoch noch nicht im gesamten Land integriert ist. -

Droht ein Bargeldverbot durch CBDC?

Die Einführung von CBDCs bedeutet nicht zwangsläufig ein sofortiges Bargeldverbot. Die Entscheidung über die zukünftige Rolle von Bargeld liegt bei den einzelnen Ländern und deren Regierungen. Während einige Länder möglicherweise in Zukunft den Einsatz von Bargeld einschränken könnten, werden andere Länder vermutlich weiterhin die Option von Bargeld als Zahlungsmittel aufrechterhalten.