💡 Bitcoin Stock-to-Flow: Das Wichtigste in Kürze

- Was ist das Bitcoin Stock-to-Flow Modell? Das Bitcoin Stock-to-Flow Modell ist ein Werkzeug zur Analyse der Angebotsseite von Bitcoin. Es prognostiziert den Preis von Bitcoin auf Basis seiner Knappheit. Diese wird durch das Verhältnis von Bestand zu Neuproduktion gemessen.

- Was macht das Bitcoin Stock-to-Flow Modell? Es verwendet das Verhältnis von vorhandenen Bitcoin (Stock) zu jährlich neu produzierten Bitcoin (Flow). Auf Basis dessen stellt das Modell Prognosen an.

- Wer ist PlanB? PlanB ist ein anonymer Analyst, der das Stock-to-Flow Modell für Bitcoin populär gemacht hat.

- Was prognostiziert das Bitcoin Stock-to-Flow Modell? Das Modell prognostiziert, dass der Bitcoin-Preis mit zunehmender Knappheit, insbesondere nach den Halvings, stark ansteigen wird.

- Ist das Bitcoin-Stock-to-Flow Modell zuverlässig? Das Modell ist umstritten. Kritiker betonen die Vernachlässigung von externen Faktoren und den starken Fokus auf die Angebotsseite. Außerdem gibt es statistische Unzulänglichkeiten.

- Wo kann ich Bitcoin kaufen? Für den Kauf von Bitcoin empfehlen wir eine Krypto-Börse. Bitpanda schneidet in unserem Krypto-Börsen Vergleich als Testsieger ab.

Was ist das Bitcoin Stock-to-Flow Modell?

Zu Beginn möchte ich gerne klären, was das Bitcoin Stock-to-Flow Modell eigentlich ist. Um dies zu tun, werde ich das Modell kurz definieren, die Herkunft des Modells erläutern und die Relevanz für Bitcoin darstellen.

Definition & Erklärung

Das Stock-to-Flow-Modell basiert auf zwei grundlegenden Konzepten: Stock und Flow. Der Stock bezeichnet den aktuellen Bestand eines Gutes. Der Flow hingegen beschreibt die jährliche Produktion oder die Menge, die pro Zeiteinheit neu hinzukommt.

- Stock (Bestand): Der Stock ist die Gesamtmenge eines bestimmten Gutes, die zu einem bestimmten Zeitpunkt existiert. Bei Bitcoin ist der Stock die gesamte Anzahl der existierenden Bitcoins.

- Flow (Zufluss): Der Flow ist die Menge eines Gutes, die innerhalb eines bestimmten Zeitraums (meistens ein Jahr) neu produziert wird. Bei Bitcoin entspricht der Flow der Anzahl der neu geschürften Bitcoins pro Jahr.

Das Stock-to-Flow-Verhältnis (S2F) berechnet sich durch die Division des Stocks durch den Flow. Es gibt an, wie viele Jahre es dauern würde, um den aktuellen Bestand eines Gutes bei der aktuellen Produktionsrate zu verdoppeln.

Herkunft des Modells

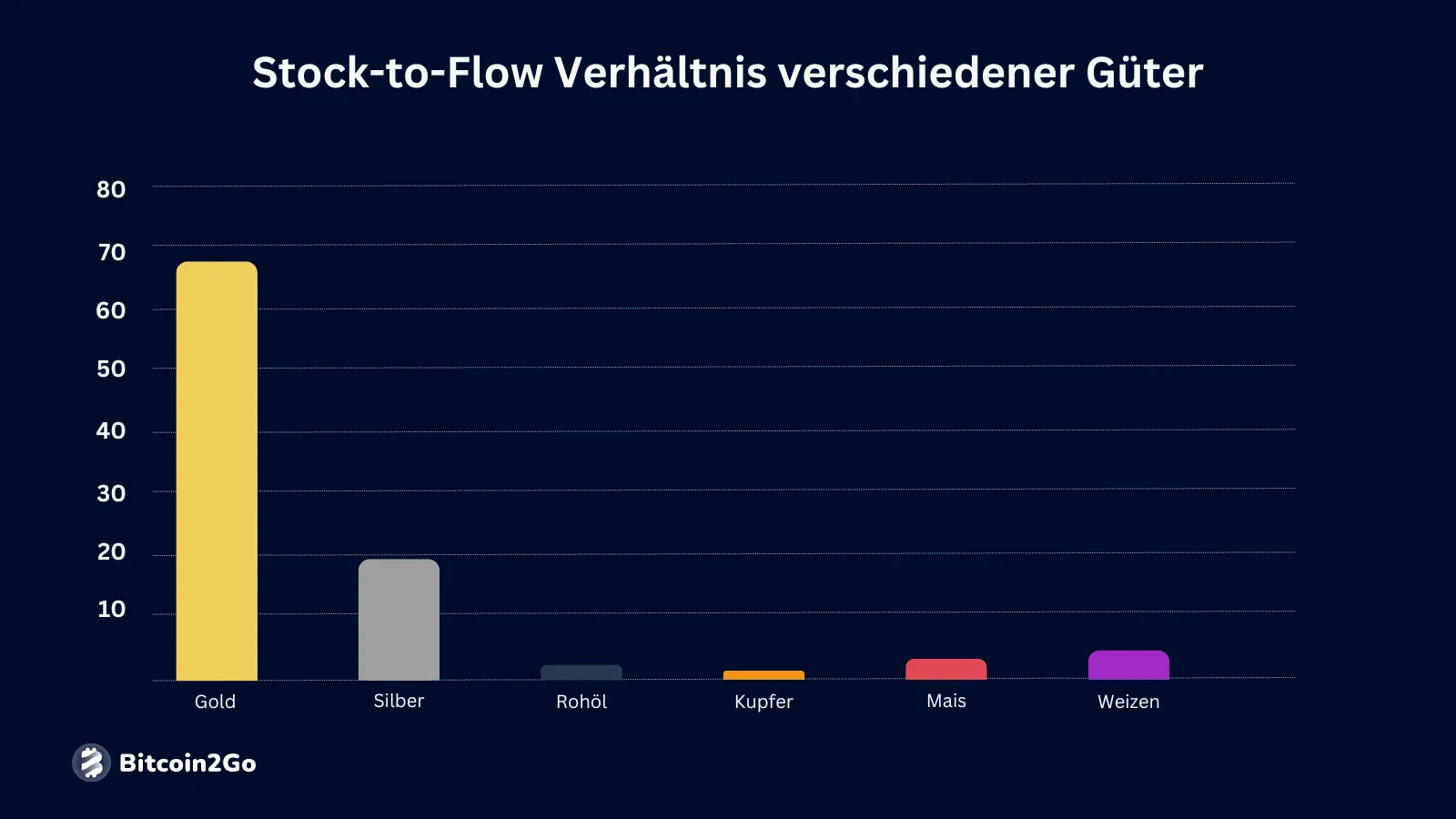

Das Stock-to-Flow-Modell wurde ursprünglich zur Bewertung von Edelmetallen wie Gold und Silber verwendet. Edelmetalle haben einen hohen Stock und einen relativ niedrigen Flow. Das bedeutet, dass ihre Bestände nur langsam durch neue Produktion erhöht werden können.

Diese Eigenschaften verleihen ihnen eine gewisse Wertstabilität und Knappheit, die sie als Wertaufbewahrungsmittel attraktiv machen. Aktuelle Beispiele für die Anwendung des Modells kannst Du in folgenden Studien finden:

- Die erste Studie von Atayama et al. (2010) untersucht die Anwendung des Modells im Kontext der Umweltwissenschaften, um Materialflüsse und Lagerbestände in urbanen Systemen zu analysieren.

- Die zweite Studie von Steiner (2010) analysiert den Schweizer Immobilienmarkt. Sie verwendet das Stock-to-Flow-Modell, um die Dynamik zwischen dem vorhandenen Wohnraum (Stock) und den neuen Investitionen in Wohnraum (Flow) zu verstehen.

Übertragung des Modells auf Bitcoin durch PlanB

Die Übertragung des Modells auf Bitcoin erfolgte durch den anonymen Analysten PlanB im Jahr 2019. PlanB argumentierte, dass Bitcoin aufgrund seiner festgelegten Gesamtmenge und seiner verringerten Produktionsrate durch regelmäßige Halvings ähnliche Eigenschaften wie Edelmetalle aufweist. Daher soll Bitcoin ebenfalls durch das S2F-Modell bewertet werden können.

Auf die konkrete Übertragung des Modells auf Bitcoin gehen wir im folgenden Abschnitt genauer ein. Dabei erörtern wir die Schritte, die zur Berechnung des Modells notwendig sind im Detail.

Berechnung des Bitcoin Stock-to-Flow

Das Stock-to-Flow-Verhältnis (S2F) ist eine einfache, aber aussagekräftige Kennzahl. Sie beschreibt das Verhältnis des aktuellen Bestands eines Gutes zu seiner jährlichen Produktionsmenge. Die grundlegende Formel des Stock-to-Flow-Modells lautet:

Um das S2F-Verhältnis für Bitcoin zu berechnen, müssen wir die Begriffe Stock und Flow spezifisch für Bitcoin definieren und dann in die Formel einsetzen.

Schritt 1: Bestimmung des Stocks

Der Stock bezeichnet die gesamte Menge der existierenden Bitcoins zu einem bestimmten Zeitpunkt. Bitcoins werden durch Mining produziert, und die Gesamtmenge ist durch das Bitcoin-Protokoll auf 21 Millionen Coins begrenzt. Die Anzahl der existierenden Bitcoins kann durch verschiedene Quellen wie Blockexplorer oder offizielle Blockchain-Daten via On-Chain Analyse überprüft werden.

Schritt 2: Bestimmung des Flows

Der Flow ist die Menge an Bitcoins, die pro Jahr neu produziert werden. Dies hängt direkt von der Blockbelohnung und der Blockproduktionsrate ab. Ein Bitcoin-Block wird etwa alle 10 Minuten gefunden, und die aktuelle Blockbelohnung (nach dem letzten Halving im April 2024) beträgt 3,125 BTC. Um den jährlichen Flow zu berechnen:

- Anzahl der Blöcke pro Tag: Da ein Block etwa alle 10 Minuten gefunden wird, gibt es 144 Blöcke pro Tag.

- Anzahl der Blöcke pro Jahr: 144 Blöcke pro Tag x 365 Tage pro Jahr ergeben 52.560 Blöcke pro Jahr.

- Jährliche Bitcoin-Produktion (Flow): 52.560 Blöcke x 3,125 BTC pro Block ergeben 164.250 Blöcke pro Jahr.

Schritt 3: Berechnung des aktuellen S2F-Verhältnisses für Bitcoin

Mit diesen Werten können wir das S2F-Verhältnis berechnen:

Dieses S2F-Verhältnis bedeutet, dass es etwa 119 Jahre dauern würde, um den aktuellen Bestand an Bitcoins bei der aktuellen Produktionsrate zu verdoppeln. Das zeigt die relative Knappheit von Bitcoin.

Du möchtest mehr über Bitcoin erfahren? Folgende Artikel behandeln weitere wichtige Basics rund um die größte Kryptowährung der Welt:

Bitcoin Stock-to-Flow Modell von Plan B

PlanB verwendet das Stock-to-Flow-Verhältnis (S2F), um den Preis von Bitcoin vorherzusagen. Dies geschieht durch eine logarithmische Regression, die eine Beziehung zwischen dem S2F-Verhältnis und dem Preis herstellt. Das genaue Vorgehen beschreibt er in seinem Artikel Modeling Bitcoin Value with Scarcity.

1. Berechnung der Regression

PlanB hat eine Regression auf historische Bitcoin-Daten angewendet, um eine Beziehung zwischen dem Stock-to-Flow-Verhältnis und dem Bitcoin-Kurs herzustellen. Die Regression ist eine Form der statistischen Analyse, die verwendet wird, um eine Beziehung zwischen zwei Variablen zu modellieren.

Er transformiert sowohl das S2F-Verhältnis als auch den Preis von Bitcoin in eine logarithmische Skala. Auf diesen logarithmierten Daten führt er eine lineare Regression durch. Eine lineare Regression auf logarithmischen Skalen entspricht einer Potenzfunktion auf der normalen Skala.

Die allgemeine Form dieser logarithmischen Regressionsgleichung lautet:

Dabei sind:

- ln der natürliche Logarithmus,

- a der Interzept (Achsenabschnitt),

- b die Steigung,

- Preis der vorhergesagte Preis,

- S2F das Stock-to-Flow-Verhältnis.

2. Berechnung des Preises

Durch die Anwendung dieser Regression auf historische Daten hat PlanB die Werte für a und b bestimmt. Diese Werte sind Konstanten, die aus den historischen Daten berechnet werden und verwendet werden, um zukünftige Preise basierend auf dem S2F-Verhältnis vorherzusagen.

Um den Bitcoin-Preis für ein gegebenes S2F-Verhältnis zu berechnen, verwendet man die Regressionsgleichung und löst sie nach dem Preis auf:

Dabei ist e die Basis des natürlichen Logarithmus (etwa 2,72). Einen bedeutenden Einfluss auf den modellierten Preis hat das Bitcoin Halving. Auf diesen Einfluss gehen wir im folgenden Absatz genauer ein.

Das Bitcoin Halving und das Stock-to-Flow Modell

Das Bitcoin Halving ist ein Ereignis, das etwa alle vier Jahre (nach 210.000 Blöcken) stattfindet und bei dem die Belohnung für das Mining eines Blocks halbiert wird. Dieses Ereignis reduziert die Rate, mit der neue Bitcoins in Umlauf gebracht werden. Damit hat es direkten Einfluss auf den Flow.

Bei jedem Halving wird die Anzahl der neu geschürften Bitcoins pro Block halbiert. Dadurch wird der Flow halbiert und das S2F-Verhältnis in etwa verdoppelt.

Eine Verdopplung des S2F-Verhältnisses hat großen Einfluss auf das Bitcoin Stock-to-Flow Modell. Ein höheres S2F-Verhältnis signalisiert eine höhere Knappheit, was tendenziell zu einem höheren Preis führt.

Mehr Informationen zu diesem Thema gibt es in folgenden Beiträgen:

Bitcoin Stock-to-Flow Prognosen von PlanB

Das Stock-to-Flow (S2F) Verhältnis an sich ist kein Modell, sondern ein einfaches Maß für Knappheit. Erst das von PlanB entwickelte Modell macht Prognosen basierend auf dem S2F Verhältnis möglich.

PlanBs Modell ist somit ein Vorhersagemodell, das das S2F Verhältnis verwendet, um zukünftige Preisentwicklungen von Bitcoin zu prognostizieren. Diese Prognosen möchten wir uns nachfolgend genauer ansehen.

Mittelfristige Prognosen für 2025

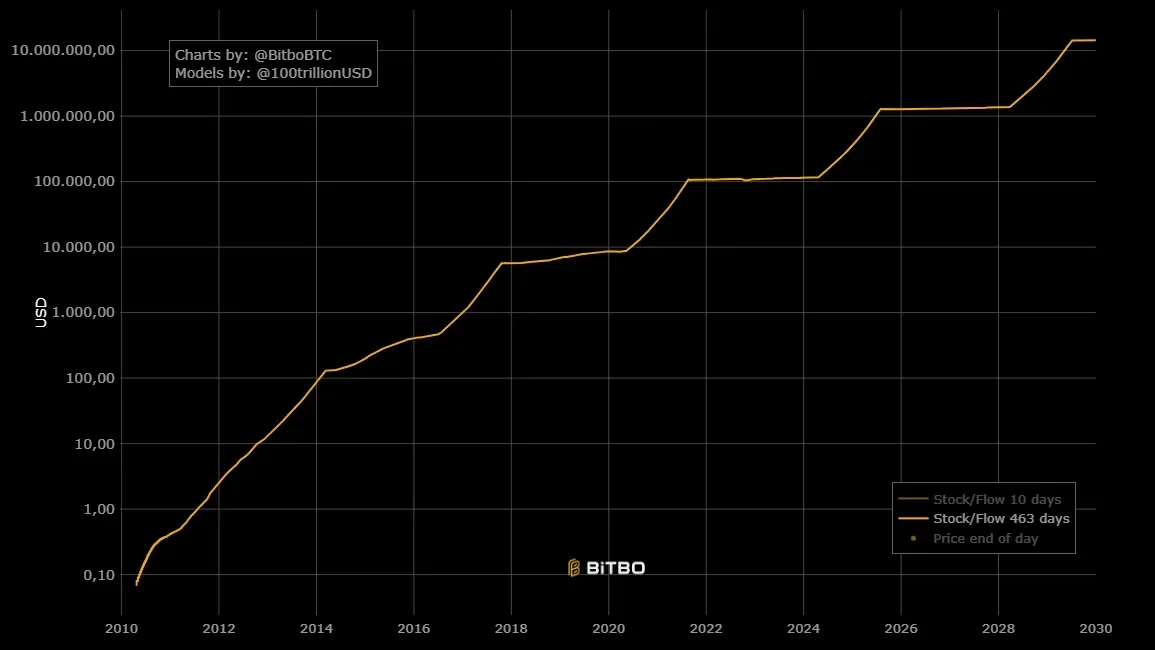

PlanB prognostiziert, dass der Bitcoin-Preis im Jahr 2025 erheblich steigen wird. Seine Schätzungen liegen zwischen 500.000 und 1.000.000 US-Dollar. Diese Vorhersage basiert auf der Annahme, dass das S2F-Verhältnis nach der Halbierung im Jahr 2024 weiter steigen wird. Das führt wiederum zu einer erhöhten Knappheit von Bitcoin und zu einem höheren Preis. Er geht davon aus, dass der Preis nach der Halbierung allmählich ansteigt und bis 2025 seinen Höhepunkt erreicht.

Langfristige Prognose für 2030

Für 2030 sind die Vorhersagen noch optimistischer. PlanB und andere Analysten, wie Cathie Wood von ARK Invest, erwarten, dass der Bitcoin-Preis bis dahin die Marke von 1 Million US-Dollar überschreiten könnte. Einige Schätzungen gehen sogar von einem Preis von bis zu 10 Millionen US-Dollar aus, wenn die Adoption und die Nachfrage nach Bitcoin weiter zunehmen und die US-Dollar-Inflation berücksichtigt wird.

Unsere Einschätzung findest Du in unserer Bitcoin Prognose.

Kritik an Plan B und dem Bitcoin S2F Modell

Abschließend möchte ich betonen, dass über die Jahre viel Kritik an diesem Modell geübt wurde. Dieser Abschnitt soll Dir einen objektiven Überblick über diese Kritik verschaffen und das Modell entsprechend einordnen.

Statistische Kritik

Kritik an PlanBs Stock-to-Flow Modell konzentriert sich häufig auf Probleme im Zusammenhang mit Autokorrelation und anderen statistischen Schwächen.

- Autokorrelation: Ein Hauptkritikpunkt ist, dass das S2F-Modell die Autokorrelation nicht berücksichtigt. Autokorrelation bezieht sich auf die Korrelation eines Signals mit einer verzögerten Kopie von sich selbst, was dazu führen kann, dass Zeitreihendaten vorhersehbarer erscheinen, als sie tatsächlich sind. Dieses statistische Problem impliziert, dass das Modell seine eigene Vorhersagekraft künstlich aufbläht.

- Overfitting: Overfitting tritt auf, wenn ein Modell zu stark auf die historischen Daten zugeschnitten ist und dabei Rauschen oder zufällige Schwankungen in diesen Daten als Muster interpretiert. Dies führt dazu, dass das Modell sehr gut in der Lage ist, vergangene Daten zu erklären, aber schlecht darin ist, zukünftige Ereignisse vorherzusagen. Ein überangepasstes Modell verliert an Generalisierbarkeit.

- Kointegration: Obwohl die Kointegrationsanalyse eine langfristige Beziehung zwischen Stock-to-Flow und dem Bitcoin-Wert zeigt, betont sie auch die Grenzen des Modells. Kointegration bedeutet, dass es eine stabile langfristige Beziehung zwischen den Variablen gibt. Das Modell berücksichtigt aber nicht alle möglichen Einflussfaktoren und eignet sich daher nicht als alleiniger Prädiktor für den Bitcoin-Wert.

Eine umfassende Kritik aus statistischer Perspektive findest Du im Artikel »Falsifying Stock-to-Flow As a Model of Bitcoin Value«.

Abnehmende Signifikanz von Halvings

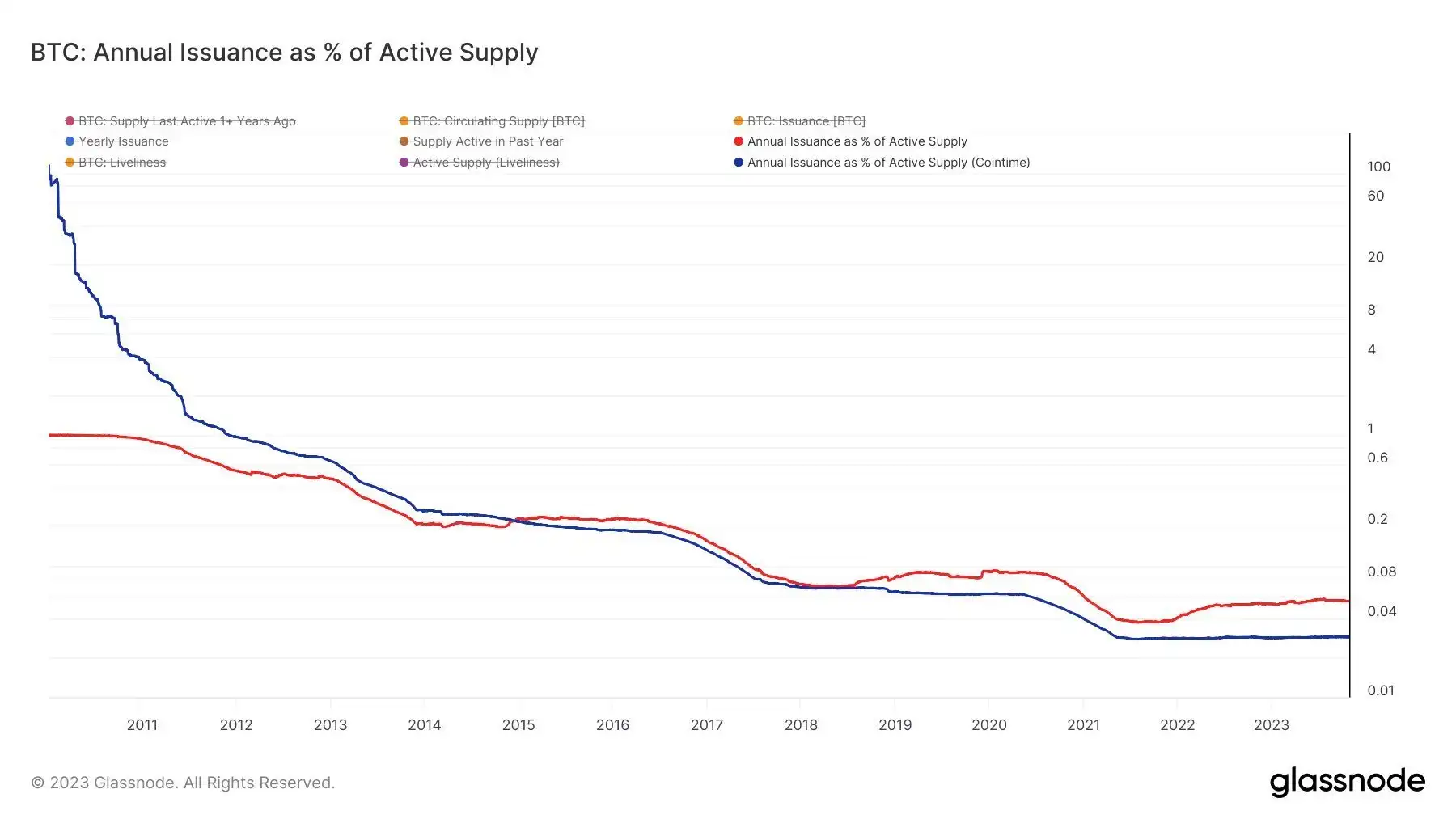

Kritiker argumentieren, dass der Einfluss der Halvings auf den Bitcoin-Preis im Laufe der Zeit abnimmt. Während frühere Halvings einen signifikanten Preisanstieg verursachten, ist der Effekt mit jedem weiteren Halving weniger ausgeprägt. Dies liegt daran, dass der relative Rückgang der neuen Bitcoins im Vergleich zum gesamten Bestand mit jedem Halving kleiner wird.

Bitcoins, die derzeit neu auf den Markt kommen, machen etwa 3% des aktiven Angebots innerhalb eines Jahres aus. Die Vorstellung, dass Halvings zu signifikanten Angebotsschocks führen, ist also nicht zwangsläufig richtig.

Vernachlässigung externer Faktoren

Externe Faktoren können unter Umständen einen maßgeblichen Einfluss auf den Bitcoin-Preis haben. Das Bitcoin Stock-to-Flow Modell bildet dieser aber nicht ab. Als Beispiel kann Liquidität genutzt werden. Zentralbanken weltweit beeinflussen die globale Liquidität durch Geldpolitik, einschließlich der Festsetzung von Zinssätzen und der Durchführung von quantitativen Lockerungen (QE).

In der Vergangenheit fielen Bitcoin Halving Events oft mit einer deutlichen Verbesserung der Liquiditätsbedingungen zusammen – je nachdem wie man die Metrik modelliert. Dies könnte ebenfalls einen signifikanten Einfluss auf den Preis haben.

Vernachlässigung der Nachfrage

Das S2F-Modell fokussiert sich fast ausschließlich auf die Angebotsseite und die dadurch entstehende Knappheit. Es geht davon aus, dass ein höheres S2F-Verhältnis automatisch zu einem höheren Preis führt. Die Nachfrage ist jedoch ein zentraler Faktor, der den Preis eines Gutes bestimmt. Auch wenn ein Gut knapp ist, wird sein Preis nur dann steigen, wenn eine ausreichende Nachfrage besteht.

Fazit zum Bitcoin Stock-to-Flow Modell

Ursprünglich wurde Stock-to-Flow genutzt, um die Knappheit eines bestimmten Gutes darzustellen. Dafür teilt man schlicht den aktuellen Bestand (Stock) durch die jährliche Neuproduktion (Flow).

Heute ist die Metrik vor allem durch das darauf basierende Bitcoin Stock-to-Flow Modell von PlanB bekannt. Der anonyme Analyst versucht das Konzept auf Bitcoin zu übertragen und Prognosen für den Bitcoin-Kurs anzustellen.

Es gibt jedoch auch wichtige Kritikpunkte am Stock-to-Flow Modell. Das S2F-Modell fokussiert sich fast ausschließlich auf die Angebotsseite. Zudem verzichtet es auf das Einbeziehen externer Faktoren und weist statistische Schwächen auf.

Häufig gestellte Fragen (FAQ)

In diesem Abschnitt beantworten wir häufige Fragen rund das Stock-to-Flow Modell von PlanB.

-

Was ist das Stock-to-Flow Verhältnis?

Das Stock-to-Flow Verhältnis (S2F) misst die Knappheit eines Gutes, indem es den aktuellen Bestand (Stock) durch die jährliche Neuproduktion (Flow) teilt. Ein höheres S2F-Verhältnis deutet auf eine höhere Knappheit hin. -

Wie berechnet man das aktuelle S2F-Verhältnis von Bitcoin?

Um das S2F-Verhältnis zu berechnen, teilt man den aktuellen Bestand an Bitcoins durch die jährliche Neuproduktion. Zum Beispiel beträgt der aktuelle Bestand etwa 19,71 Millionen Bitcoins und die jährliche Neuproduktion etwa 164.250 Bitcoins, was ein S2F-Verhältnis von etwa 119 ergibt. -

Wie beeinflusst das Bitcoin Halving das S2F-Verhältnis?

Das Bitcoin Halving reduziert die Menge der neu geschürften Bitcoins pro Block um die Hälfte, was den Flow halbiert und das S2F-Verhältnis erhöht. Dadurch wird Bitcoin knapper, was laut dem Modell zu einem Preisanstieg führen soll. -

Welche Kritikpunkte gibt es am S2F-Modell?

Das Modell wird kritisiert wegen statistischer Schwächen und der Vernachlässigigun externer Faktoren. Der Fokus liegt ausdrücklich auf der Angebotsseite. Dadurch werden Nachfrage-Aspekte außer Acht gelassen. -

Warum ist das Modell trotz der Kritik populär?

Das Modell bietet eine einfache und nachvollziehbare Methode, die Knappheit von Bitcoin zu quantifizieren und daraus Preisprognosen abzuleiten. Es hat viele Anhänger gefunden, da es bisher einige treffende Vorhersagen gemacht hat.